Trong bài viết chia sẻ dưới đây, Thiên Luật Phát sẽ trình bày rõ ràng về tất cả những thắc mắc của bạn về khái niệm về đối tượng kế toán và cách xác định đối tượng này.

[related_posts_by_tax title=""]

Đối tượng kế toán là gì?

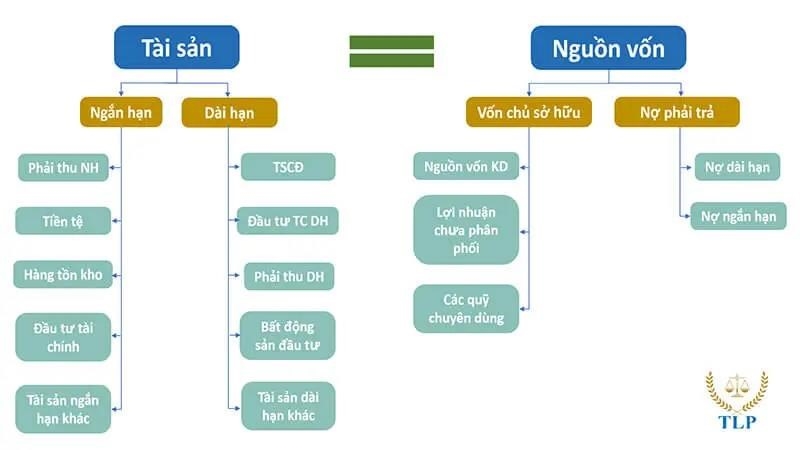

Quá trình hình thành và thay đổi của tất cả các tài sản thuộc doanh nghiệp cần được phản ánh và quản lý bởi kế toán trong quá trình hoạt động của đơn vị. Đối tượng kế toán được phân chia thành hai phần song song bao gồm Nguồn vốn và Tài sản.

Cách xác định đối tượng kế toán

Việc thực hiện kế toán là một yếu tố quan trọng trong công tác quản lý của mọi doanh nghiệp, đặc biệt là trong quá trình phát triển. Nhóm kế toán viên phải đảm bảo thực hiện các công việc kế toán một cách toàn diện và hiệu quả, đồng thời theo dõi sát sao tình hình biến động của tài sản và nguồn vốn để hỗ trợ cho công tác quản lý của doanh nghiệp.

Việc phản ánh đối tượng của kế toán vào những giai đoạn sau đó là quá trình hình thành và biến động. Sự biến động này cần được minh bạch và chính xác bằng các con số. Để rõ ràng hơn, đối tượng mà kế toán cần phản ánh và giám đốc quan tâm đến là toàn bộ tài sản của doanh nghiệp, được biểu thị dưới dạng tiền tệ.

Các thông tin đáng chú ý để bạn tham khảo: Chi phí để thành lập một công ty tùy thuộc vào loại hình hoạt động và có thể rất cao.

>>> Xin mời quý vị xem video dưới đây để hiểu rõ hơn về khái niệm kế toán là gì :.

Các đồ vật vật chất bao gồm căn nhà sản xuất, thiết bị cơ khí, trang thiết bị, nguyên liệu, công cụ, xe tải, tiền mặt và tiền được gửi tại ngân hàng.

Tài sản phi vật thể gồm quyền thương mại, nhãn hiệu, sáng chế, cổ phiếu, cổ phần và các hợp đồng riêng biệt khác với tài sản vật chất. Những tài sản này không có hình thức vật chất.

Tạo ra từ hai nguồn chính bao gồm vốn chủ sở hữu và nợ phải thanh toán, các loại tài sản trên đều được di chuyển thường xuyên trong quá trình sản xuất kinh doanh của doanh nghiệp. Do đó, để hỗ trợ cho công tác quản lý của doanh nghiệp hiệu quả, kế toán cần cập nhật thường xuyên, đầy đủ và chính xác số hiệu của từng loại tài sản phù hợp.

Các loại của đối tượng kế toán

Luật Kế toán số 88/2015/QH13 quy định những thực thể nào được tính toán theo quy định kế toán?

Bao gồm các công việc như thu, chi ngân sách nhà nước, hoạt động hành chính, nghề nghiệp và các nhiệm vụ của đơn vị, tổ chức sử dụng ngân sách nhà nước. Trong đó, kế toán là người thực hiện các hoạt động này.

A) Tiền, hàng hóa và tài sản lâu dài;.

B) Ngân sách, quỹ tiền là nguồn tài chính.

Các giao dịch thanh toán trong và ngoài đơn vị kế toán.

A) Sự khác biệt giữa thu và chi, hoạt động và xử lý; b) Dư nợ trong ngân sách nhà nước và thu, chi; c) Tài chính đầu tư và cho vay của nhà nước.

Nợ và cách giải quyết nợ công;

H) Tài sản của nhà nước;

I) Các tài sản, khoản phải thu và các nghĩa vụ phải trả khác liên quan đến đơn vị kế toán.

Bộ phận tài chính là một trong những phần hoạt động của tổ chức, công ty không sử dụng nguồn tài chính từ ngân sách nhà nước. Phần hoạt động này bao gồm tài sản và nguồn hình thành tài sản theo quy định tại các điểm A, B, C, D và khoản 1 Điều này.

3. Các công việc kế toán liên quan đến các hoạt động kinh doanh, ngoại trừ các hoạt động được quy định tại khoản 4 trong điều này, bao gồm:

A) Tài sản;. (Không thay đổi vì không có ngữ cảnh để áp dụng từ đồng nghĩa)

B) Tiền nợ cần trả và vốn sở hữu;.

Các khoản thu, chi phí kinh doanh, thu nhập và phí phát sinh khác; (được liệt kê).

D) Thuế và các khoản đóng góp vào ngân sách nhà nước.

Kết quả và phân bổ lợi nhuận của hoạt động kinh doanh.

Tài sản, các khoản phải thu, và các nghĩa vụ phải trả khác liên quan đến đơn vị kế toán.

4. Mọi lĩnh vực liên quan đến tài chính như hệ thống tài chính, tín dụng, an ninh tài chính, thị trường chứng khoán và quản lý đầu tư đều cần phải có sự hỗ trợ của ngành kế toán.

A) Những thực thể được quy định tại khoản 3 của Điều này;.

B) Những đầu tư tài chính và tín dụng;

Các giao dịch thanh toán trong và ngoài đơn vị kế toán.

D) Những thỏa thuận, sự bảo đảm và tài liệu có giá trị.

Để hiểu rõ về đối tượng kế toán, cách định và phân loại chúng, bạn có thể tham khảo thông tin đầy đủ ở trên. Nếu cần hỗ trợ hoặc có thắc mắc, bạn có thể sử dụng chat trực tuyến hoặc để lại số điện thoại để được tư vấn bởi đội ngũ kế toán viên của Thiên Luật Phát. Đừng quên ghé thăm trang web của chúng tôi để khám phá nhiều chủ đề thú vị khác nhé.

THÔNG TIN LIÊN LẠC.

Website : https://thienluatphat.vn/

Email: [email protected]

Địa chỉ: 1014/63 Tân Kỳ Tân Quý, P. Bình Hưng Hòa, Q.Bình Tân, Tp. HCM